民生证券:给予爱尔眼科买入评级

来源:a8直播免费直播 发布时间:2025-03-30 17:57:13民生证券股份有限公司王班,乐妍希近期对爱尔眼科进行研究并发布了研究报告《深度报告:"1+8+N"模式树立品牌,眼科龙头壁垒持续加深》,本报告对爱尔眼科给出买入评级,当前股价为14.4元。

爱尔眼科(300015)眼科医疗龙头,业绩经营稳健。爱尔眼科成立于2002年,2009年于深交所上市,是国内首家IPO的眼科连锁医疗服务企业。作为全球性眼科连锁医疗机构,公司服务网络遍布海内外,目前,集团旗下机构数合计达881家。公司保持稳健发展势头、强劲的韧性,2019-2023年营业收入CAGR达19.49%、归母净利润CAGR达24.93%,而2024H1营业收入达到105.45亿元(yoy+2.86%),归母净利润20.50亿元(yoy+19.71%)。我国眼科疾病患者基数庞大、诊疗率低,驱动眼科医疗服务市场扩容。截至2022年,我国眼科医疗服务行业市场规模约为1422.0亿元,同比增长7.9%,其中民营机构占据半壁江山(规模占比达38.7%),医疗人才和先进设备是眼科医疗行业持续发展的钥匙,而民营眼科在设备引进中更具灵活性。并购基金模式助力成长,“1+8+N”建设深化运营。爱尔眼科构建的“上市公司+PE模式”能利用PE整合大量的资金和资源,再通过优质标的和先进的管理输出反哺PE,实现互利共赢。“1+8+N“模式布局,打造高水平医疗树品牌。我们国家医疗资源存在较明显的不平衡性,优质资源主要聚集在省会城市,为解决地县级医疗水平相对薄弱的问题,公司独创“1+8+N”四级连锁商业模式,即打造1家世界级眼科医院(长沙爱尔)及8家国家级眼科中心(北京、上海、广州、深圳、武汉、沈阳、成都、重庆),省会城市医院定位省域内一流水平,带动全省的医院发展。品牌效应逐步外显,人才研发投入与日俱增。品牌、人才、科研水平带来眼科市场中公立医院以及民营医院的份额差距,爱尔建立了自上而下、精干、高效的管理体系,在合规、高效的管理运营下,各地区医院口碑有望随着运营年限的提升而逐步加强。优秀人才引进机制灵活:公司格外的重视优秀人才引进工作,通过灵活多样的机制持续吸引海内外专家加盟,帮助公司快速提升医院诊疗实力;多重激励绑定最核心医生资源:公司成立了具有市场竞争力的薪酬体系,并先后实施多层次的激发鼓励措施,使核心人才和公司构成长期利益合作,促进资源共享。此外,公司还重视与多家校企展开合作,人才教育培训体系逐步完善。投资建议:公司作为眼科医疗服务龙头,随着品牌力的加强,壁垒逐步累计,叠加目前眼科诊疗渗透率仍处于低位,而我国人口老龄化加剧将带来需求的逐步加强,看好公司的长期成长的确定性。我们预计公司2024-2026年营业收入增速分别为3.5%/11.5%/10.0%,对应归母净利润增速分别为14.3%/9.3%/11.9%,对应PE分别为36/33/29倍,目前估值处于历史低位,首次覆盖给予“推荐”评级。风险提示:1)行业竞争加剧的风险;2)医疗事故发生风险;3)商誉减值的风险;4)扩张速度没有到达预期风险;5)消费力承压的风险。

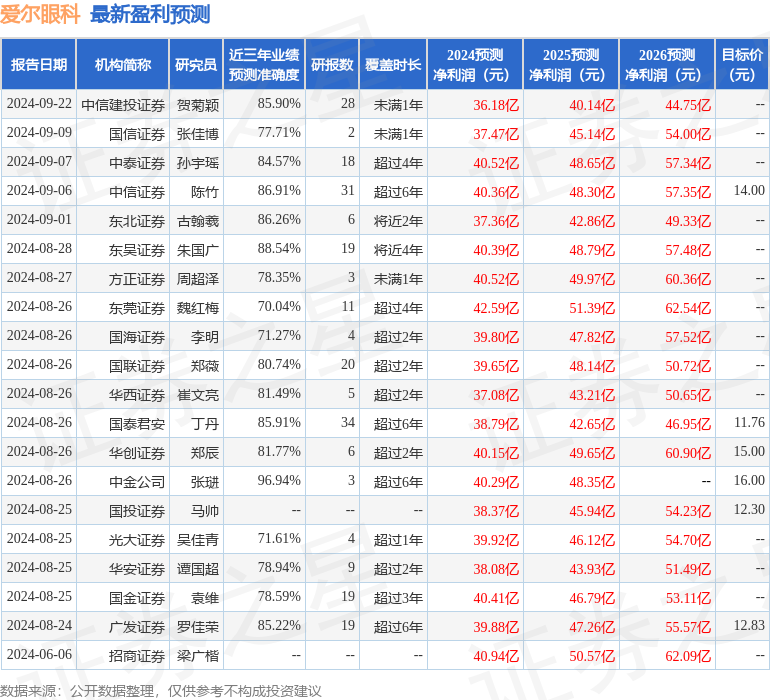

证券之星数据中心根据近三年发布的研报数据计算,中金公司张琎研究员团队对该股研究较为深入,近三年预测准确度均值高达96.94%,其预测2024年度归属净利润为盈利40.29亿,根据现价换算的预测PE为33.49。

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为13.58。

证券之星估值分析提示爱尔眼科盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

版权所有©a8直播免费直播 保留一切版权

沪ICP备17047263号-1

官方微信